Mai come di questi tempi si rivela prezioso poter disporre di dati e cifre per valutare con maggior precisione l’andamento reale di un mercato che vive certamente una stagione di incertezze. E, come tradizione, l’Ufficio studi di Acimall ha elaborato una serie di rilevazioni – su base Istat – che danno precise indicazioni su quali sono stati i movimenti a livello globale per le tecnologie italiane dedicate all’industria del mobile e alla lavorazione del legno e dei suoi derivati nei primi tre mesi di quest’anno.

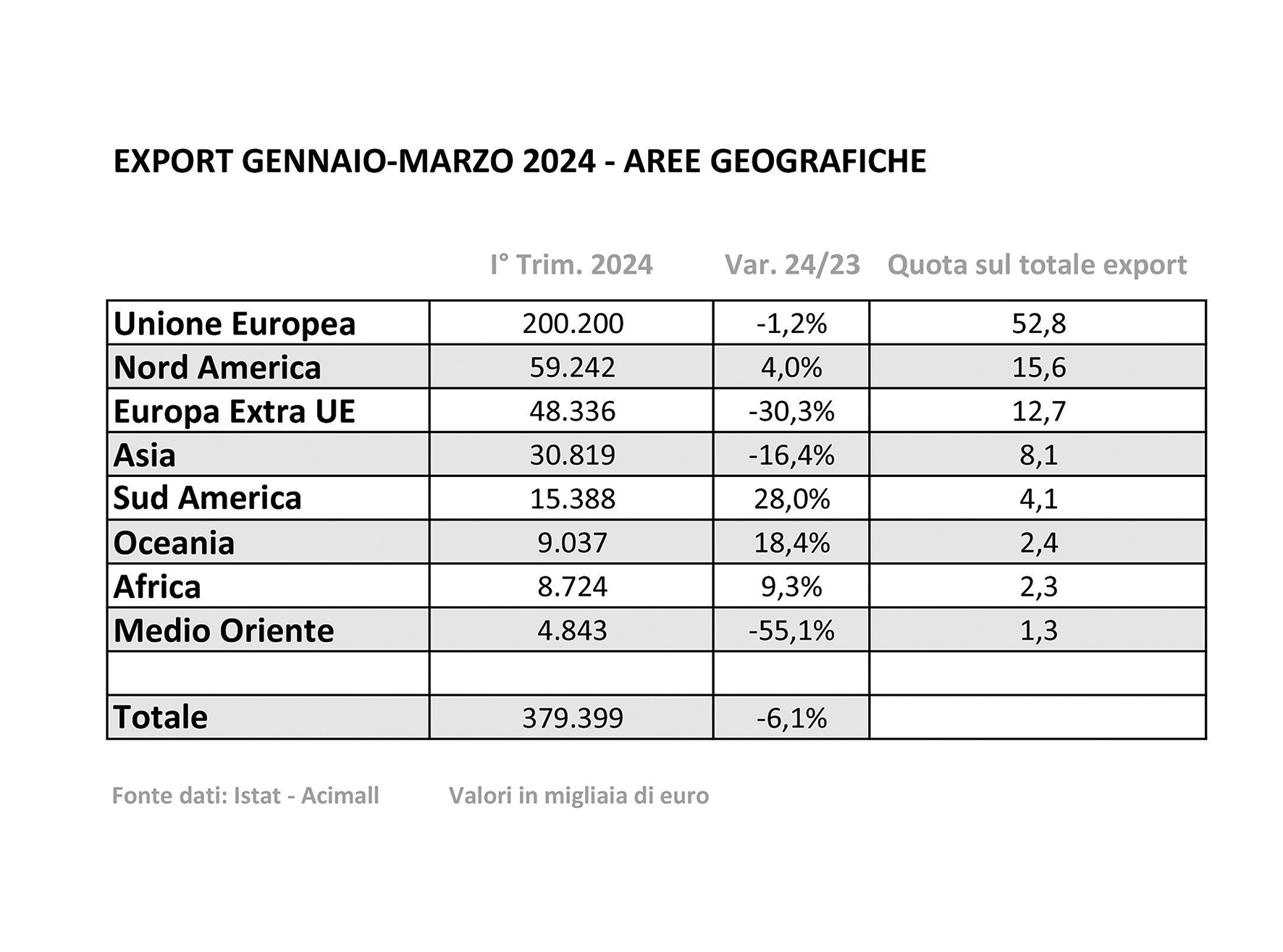

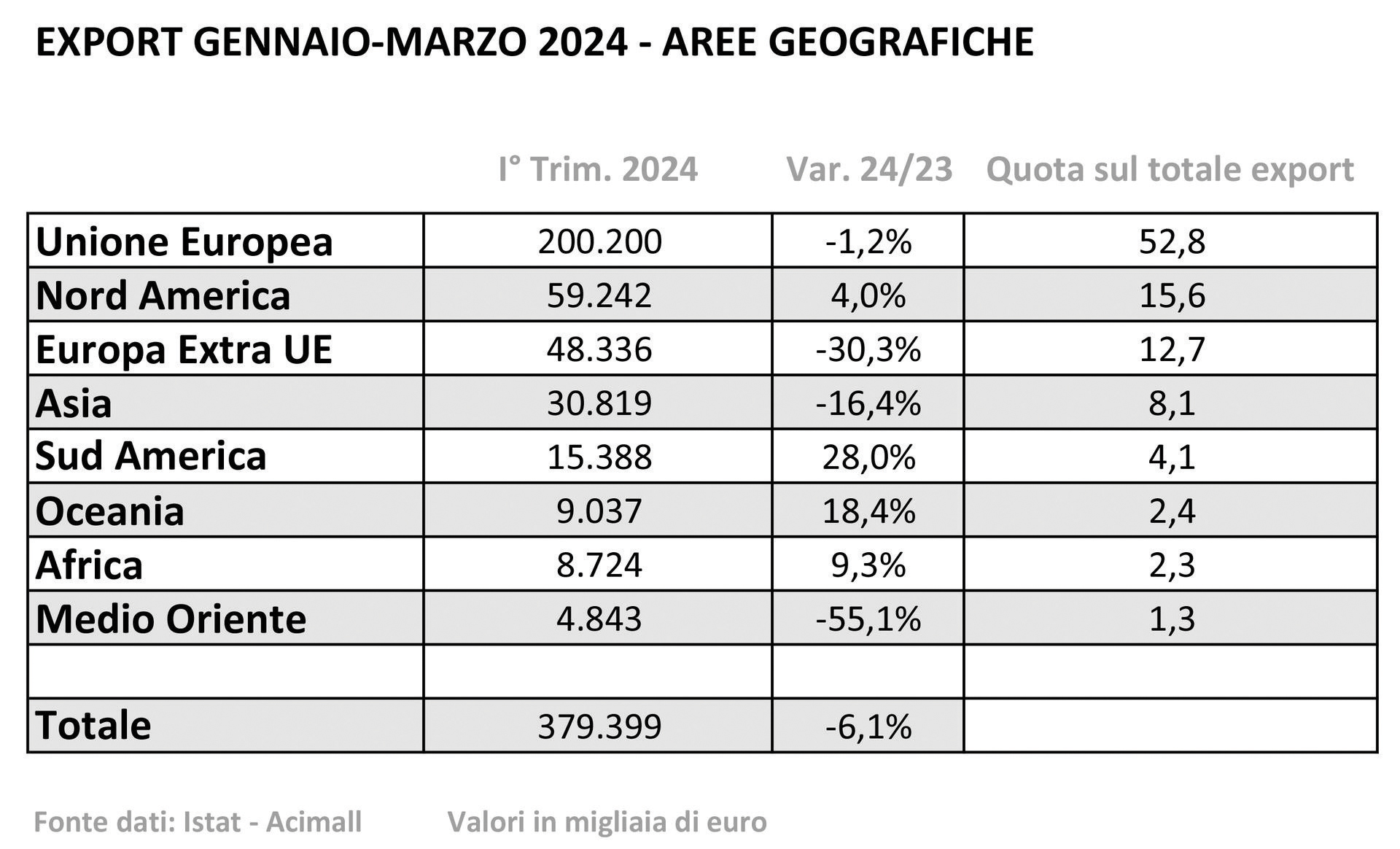

Nel periodo preso in esame le esportazioni sono state pari a 379,4 milioni di euro, il 6,1 per cento in meno rispetto allo stesso trimestre 2023. Fatto salvo che un trimestre è un lasso di tempo troppo breve per poter delineare con precisione eventuali evoluzioni significative, dando una occhiata alle principali aree di destinazione (tabella 01) possiamo comunque cogliere il calo del 30 per cento delle vendite nell’Europa extra UE, alla luce del conflitto fra Russia ed Ucraina.

La stessa, tragica dinamica che ha portato alla contrazione dell’export verso il Medio Oriente, diminuito del 55,1 per cento. Alla sostanziale tenuta dell’Unione europea (il partner più importante, con il 52,8 per cento del totale del nostro export) si aggiunge l’importante conferma della fase espansiva degli acquisti di tecnologia italiana nel Nord America (più 4 per cento), in particolar modo grazie alla politica degli Stati Uniti di riportare entro i propri confini produzioni che erano state “delegate” a Paesi vicini. Fra i mercati che continuano a rappresentare sbocchi commerciali attraenti, per quanto attestati su valori decisamente contenuti, possiamo annoverare il Sud America (più 28 per cento), l’Oceania (più 18 per cento), e l’Africa (più 9,3 per cento).

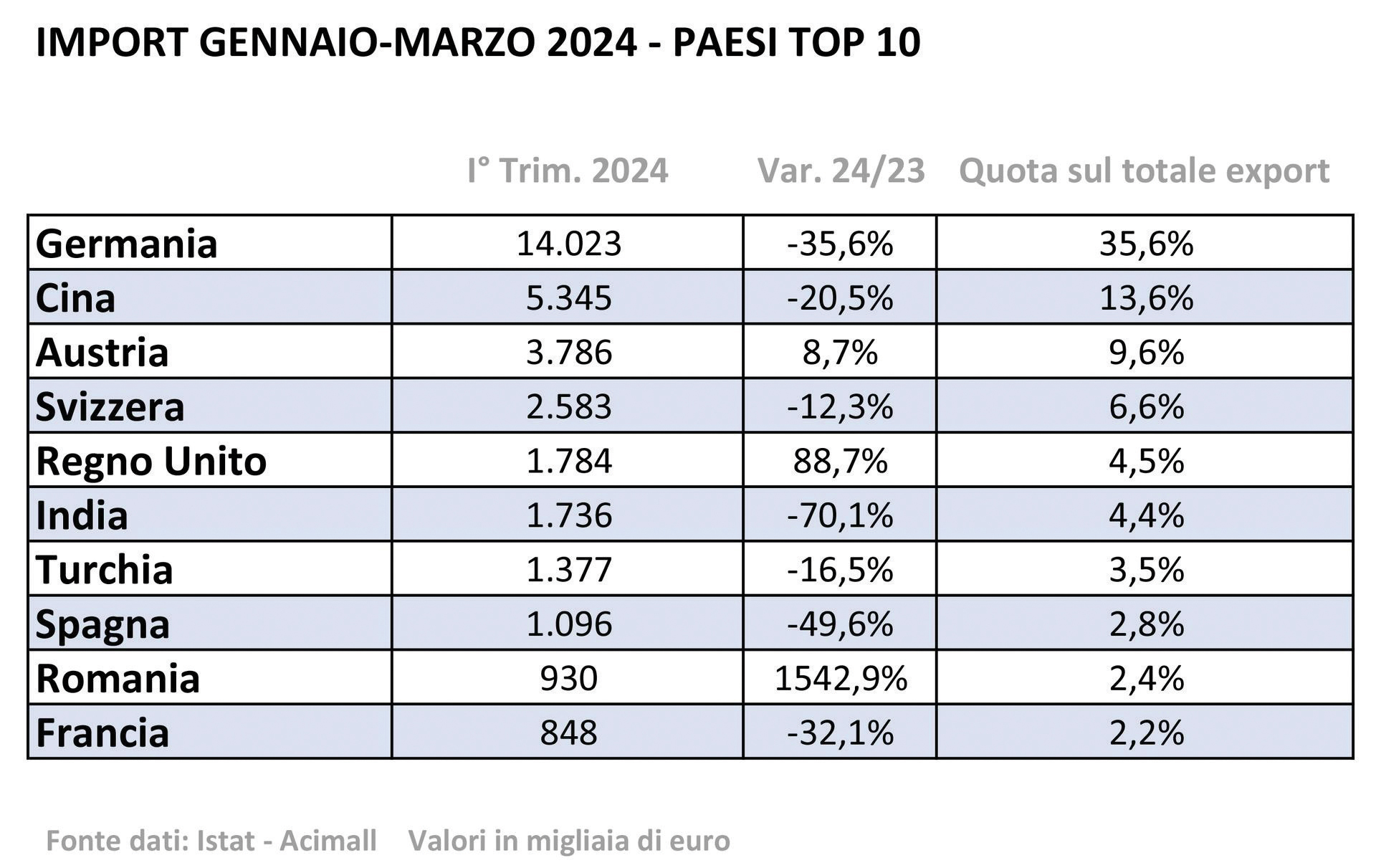

Da evidenziare il calo del 16,4 per cento delle esportazioni verso l’Asia, contrazione certamente dovuta al crescente peso della produzione di tecnologie per il legno e il mobile “made in Cina” che vedono crescere la propria capacità di attrazione nei mercati più vicini. Puntando i nostri riflettori sui singoli Paesi (tabella 02) segnaliamo il “ritorno” di Stati Uniti e Francia, i migliori clienti del trimestre, in decisa ripresa rispetto agli acquisti di tecnologia italiana dell’intero 2023, in contrazione del 16 per cento negli Usa e del 4,6 per cento oltralpe.

Molto bene gli acquisti dalla Svezia (più 137 per cento rispetto all’analogo trimestre 2023), soprattutto parti di ricambio e integrazione delle tecnologie esistenti. Il Regno Unito conferma il crollo delle importazioni di macchine italiane (meno 36,6 per cento), che segue l’analoga contrazione registrata per l’intero 2023. La Cina, nonostante la crescita della produzione nazionale, conferma comunque il proprio interesse verso le nostre tecnologie (più 12,9 per cento nel periodo gennaio marzo 2024 che ribadisce il più 10 per cento messo a segno nei dodici mesi del 2023); l’India perde ulteriormente terreno nella classifica dei Paesi clienti (meno 30,5 per cento), pur restando nel novero dei mercati da cui ci si attendono buone soddisfazioni, a dispetto dei reali risultati che offre alle nostre imprese.

Analizzando le importazioni di tecnologie estere nel nostro mercato nel primo trimestre 2024 (tabella 3) si ha una ulteriore conferma dello stop che ha caratterizzato l’Italia, per quanto si stia parlando di cifre assolute contenute: diminuiscono del 35,6 per cento gli acquisti dalla Germania, del 20,5 le importazioni dalla Cina e del 12,3 per cento quelle dalla Svizzera; l’Austria vede crescere le proprie vendite nel nostro Paese dell’8,7 per cento.

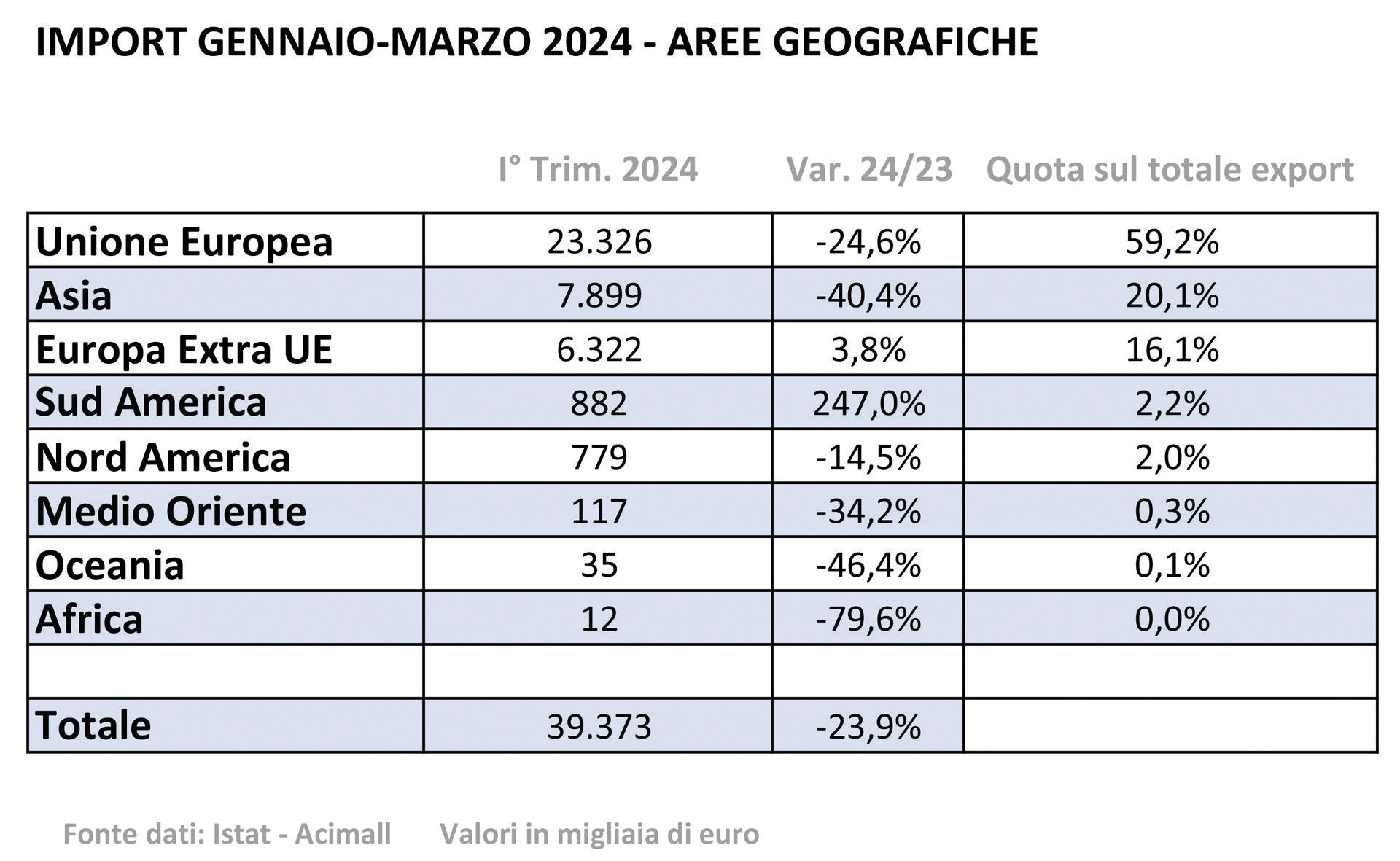

In termini più generali l’import nel periodo gennaio marzo 2024 è stato pari a 39,4 milioni di euro, poco più del 10 per cento delle esportazioni, e in calo del 23,9 per cento rispetto allo stesso periodo 2023. Se guardiamo ai dati relativi alle aree geografiche (tabella 4) possiamo dire che l’Unione Europa rimane l’origine più “interessante”, con 23,3 milioni di euro nel periodo: pur con una contrazione del 24, 6 per cento sullo stesso periodo 2023, rappresenta ben il 59,2 per cento del totale delle importazioni italiane.

“Il dato che forse deve farci riflettere più di altri è la marginalità dell’Africa per i costruttori italiani”, ha commentato il direttore di Acimall Dario Corbetta. “Nonostante la vicinanza geografica e l’impegno del nostro governo per definire relazioni più proficue, per il nostro settore la penetrazione in Africa del “made in Italy” è ancora molto limitata, soprattutto se si considera che la Cina – invece – nel 2023 vi avrebbe venduto tecnologie per il legno per un valore attorno ai 100 milioni. Il Nord America continua a essere un partner di grande rilievo per le nostre imprese, discorso che può essere tranquillamente esteso all’Europa, per quanto ci sia da interrogarsi se non si debba oramai parlare di una estensione del mercato nazionale, piuttosto che di esportazione”.