I risultati sorprendenti di uno Studio di Aquin, a cura di Martin Kanatschnig, Dr. Kurt Gerl, Raphael Muth e Jana Dillmann

Sicuramente vi sarete chiesti spesso: perché alcune aziende di illuminazione hanno tanto successo e altre no? Anche se sembrano lavorare nello stesso settore, ovvero quello della luce? Da 14 anni ci occupiamo di consulenza per le acquisizioni di aziende e siamo stati coinvolti in 16 transazioni nel settore dell’illuminazione in Europa. Gli investitori ci hanno posto questa domanda più volte.

Anche prima di trovare un nuovo proprietario per Ingo Maurer in Foscarini, Aquin era in contatto con numerose aziende italiane di illuminazione e ha potuto visitarne alcune direttamente in loco. Sono rimasti regolarmente sorpresi da quanto bene stessero facendo dal punto di vista economico: questo li ha spinti a realizzare uno studio comparativo tra i produttori di illuminazione italiani e quelli tedeschi, prendendo in esame anche le aziende austriache. Nonostante le previsioni, i risultati sono stati sorprendenti: i produttori italiani di illuminazione sono quasi due volte più redditizi dei loro omologhi tedeschi!

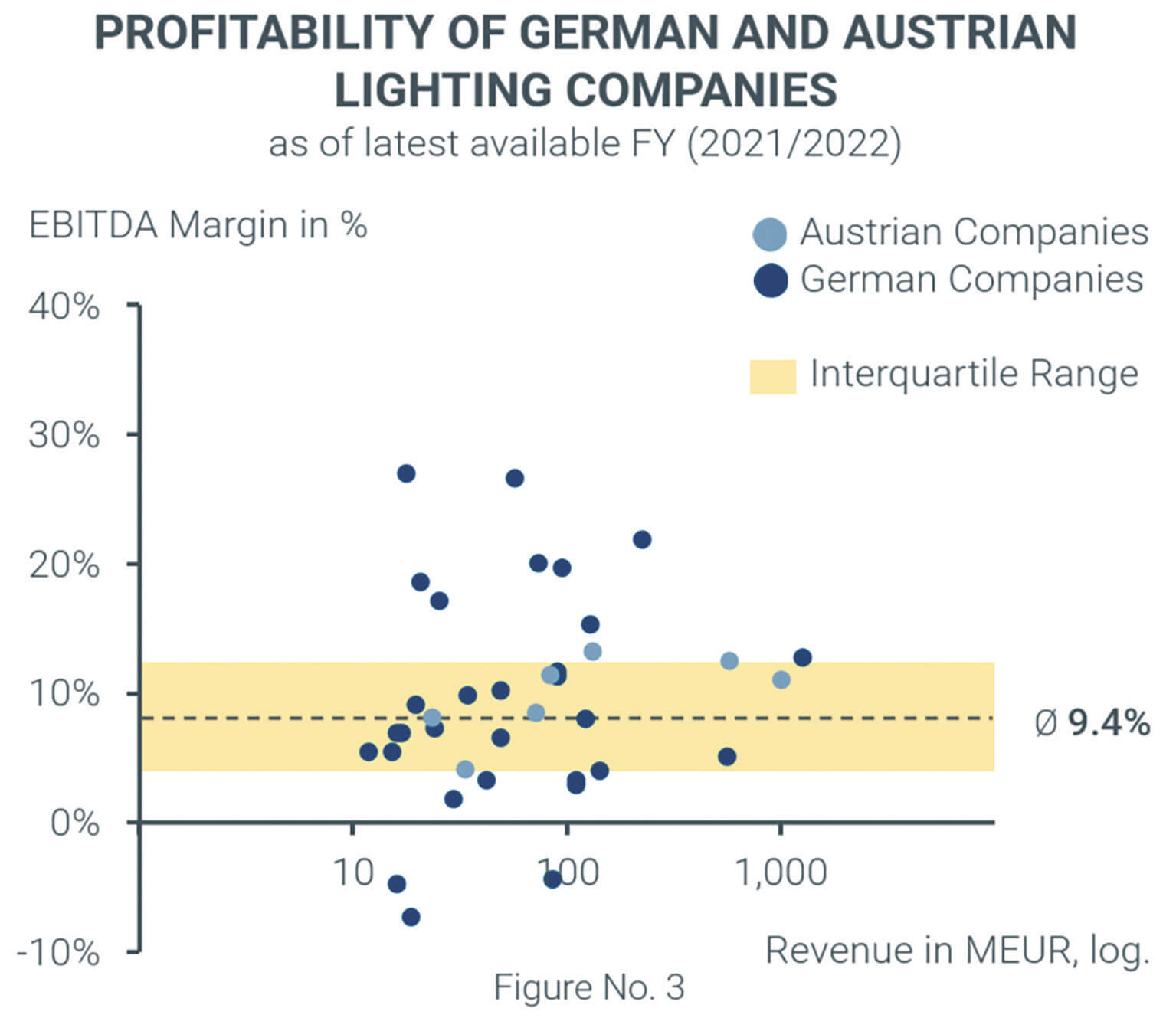

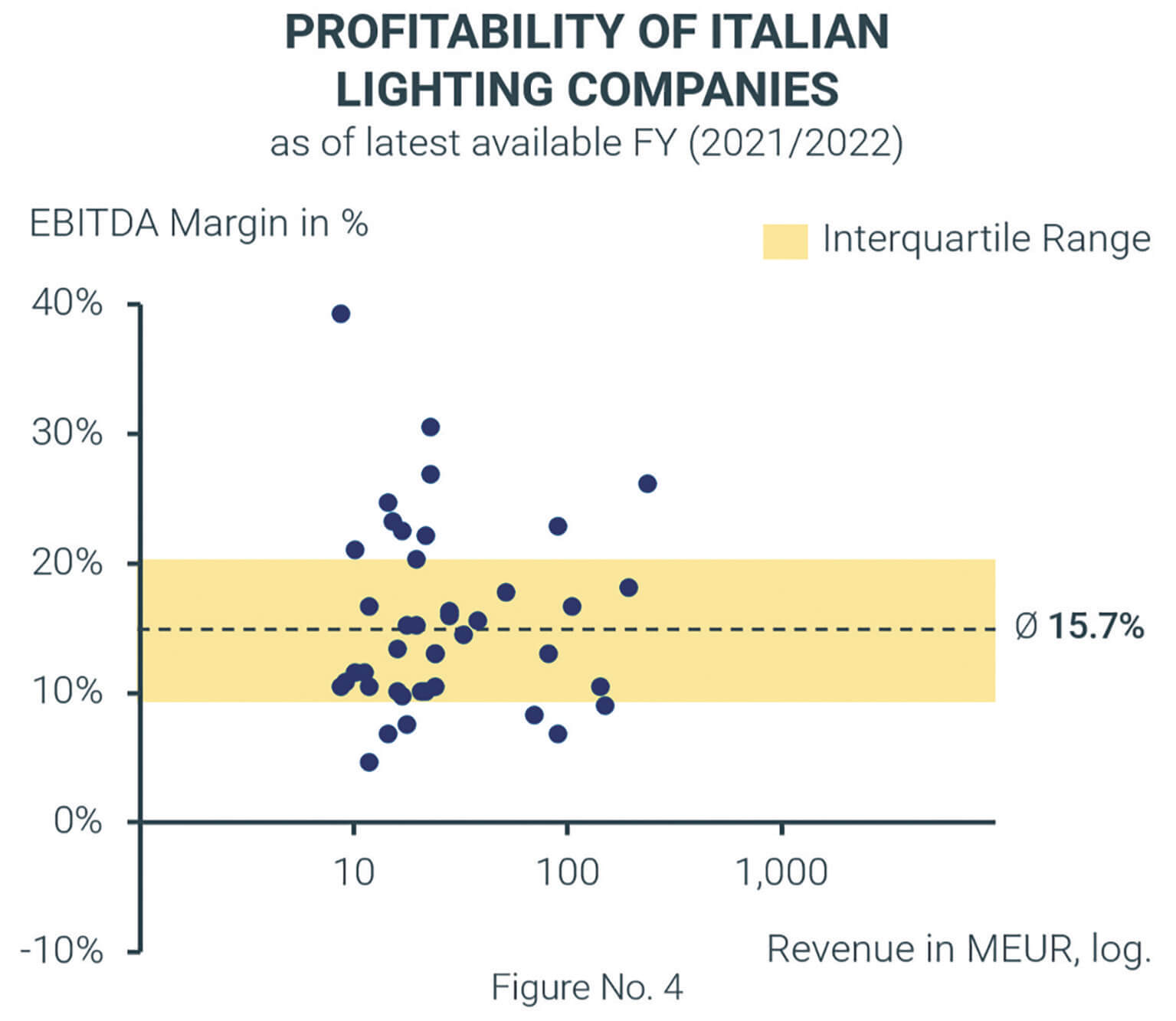

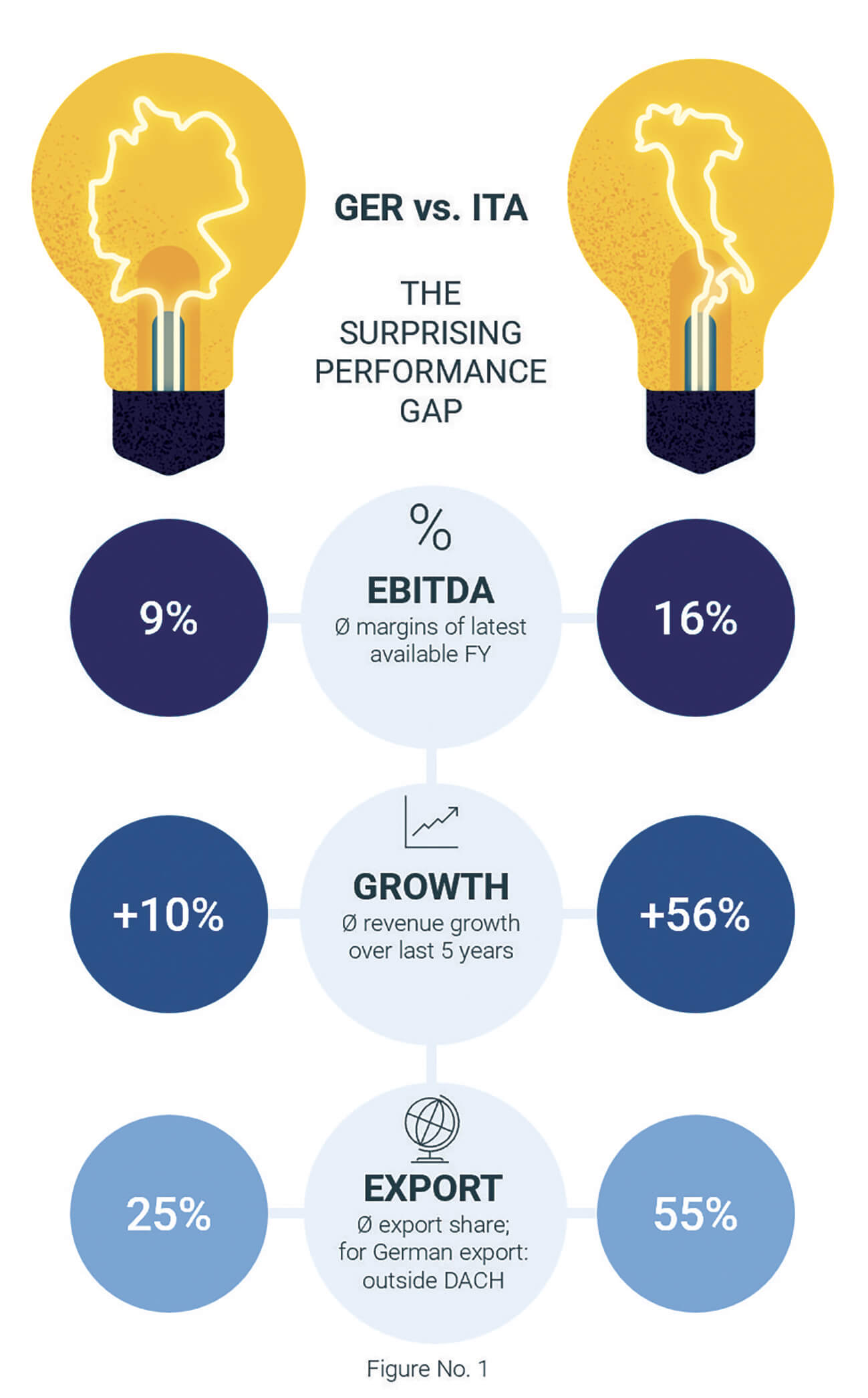

Il margine operative lordo (EBITDA) mediano dei produttori italiani è stato del 14,9%, mentre i loro omologhi tedeschi hanno raggiunto solo il 7,7%. La media dei dati sulla redditività, che è leggermente più alta a causa di singoli valori estremi, è mostrata nell’illustrazione 1. I produttori austriaci di illuminazione non sono solo geograficamente collocati tra i due paesi, ma anche il loro margine operative lordo mediano (EBITDA) si trova nel mezzo, all’11,0%.

Inoltre, gli italiani sono riusciti a crescere di oltre il 50% negli ultimi cinque anni, mentre i produttori di illuminazione tedeschi sono riusciti a ottenere solo una crescita del 10%.

Siamo rimasti sorpresi anche dalle quote di esportazione delle aziende di illuminazione di entrambe i paesi. Mentre i tedeschi vendono in media solo circa un quarto dei loro prodotti a paesi non germanofoni, la quota di esportazione degli italiani supera il 50%. Tra i produttori tedeschi si sente ripetere quanto sia difficile per loro crescere a livello internazionale.

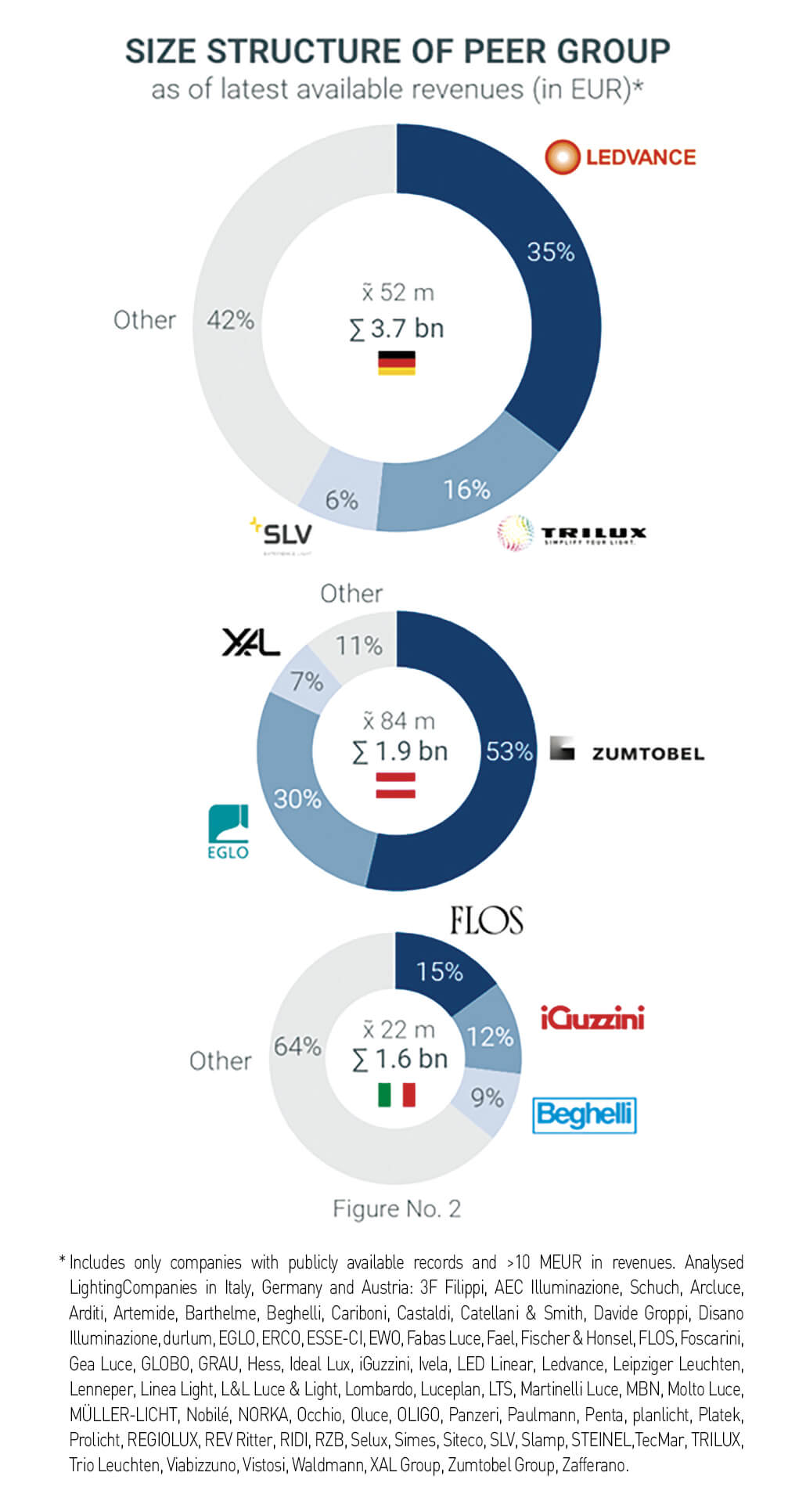

Prima di tentare di fornire una spiegazione convincente di questo “miracolo italiano“, vorremmo descrivere brevemente come Aquin sia giunta a questi risultati. Abbiamo potuto accedere sia al nostro ampio database sia a fonti pubbliche che coprono il panorama europeo dell’illuminazione. Abbiamo analizzato i bilanci annuali di 37 produttori di illuminazione italiani, 30 tedeschi e 7 austriaci. Come criteri di selezione abbiamo utilizzato il fatturato (superiore a 10 milioni di euro), i segmenti (esclusi i componenti e le applicazioni di nicchia) e, necessariamente, la disponibilità dei dati (le aziende tedesche sono molto meno trasparenti di quelle italiane). Nella nota a piè di pagina dell’illustrazione 2 sono riportati i nomi delle aziende analizzate – a nostro avviso un campione rappresentativo.

Per scoprire le ragioni principali di queste enormi differenze, abbiamo testato le “solite ipotesi”, a partire dalle dimensioni delle aziende. Tuttavia, come si evince dall’illustrazione 2, sia il mercato tedesco che quello italiano dell’illuminazione sono molto frammentati e caratterizzati da aziende di medie dimensioni. Anche se i due gruppi di confronto fossero diversi in termini di dimensioni del fatturato, le illustrazioni 3 e 4 mostrano che questo criterio non aiuta. Nei tre paesi analizzati non esiste una correlazione significativa tra dimensioni e redditività e anche questo è un dato notevole.

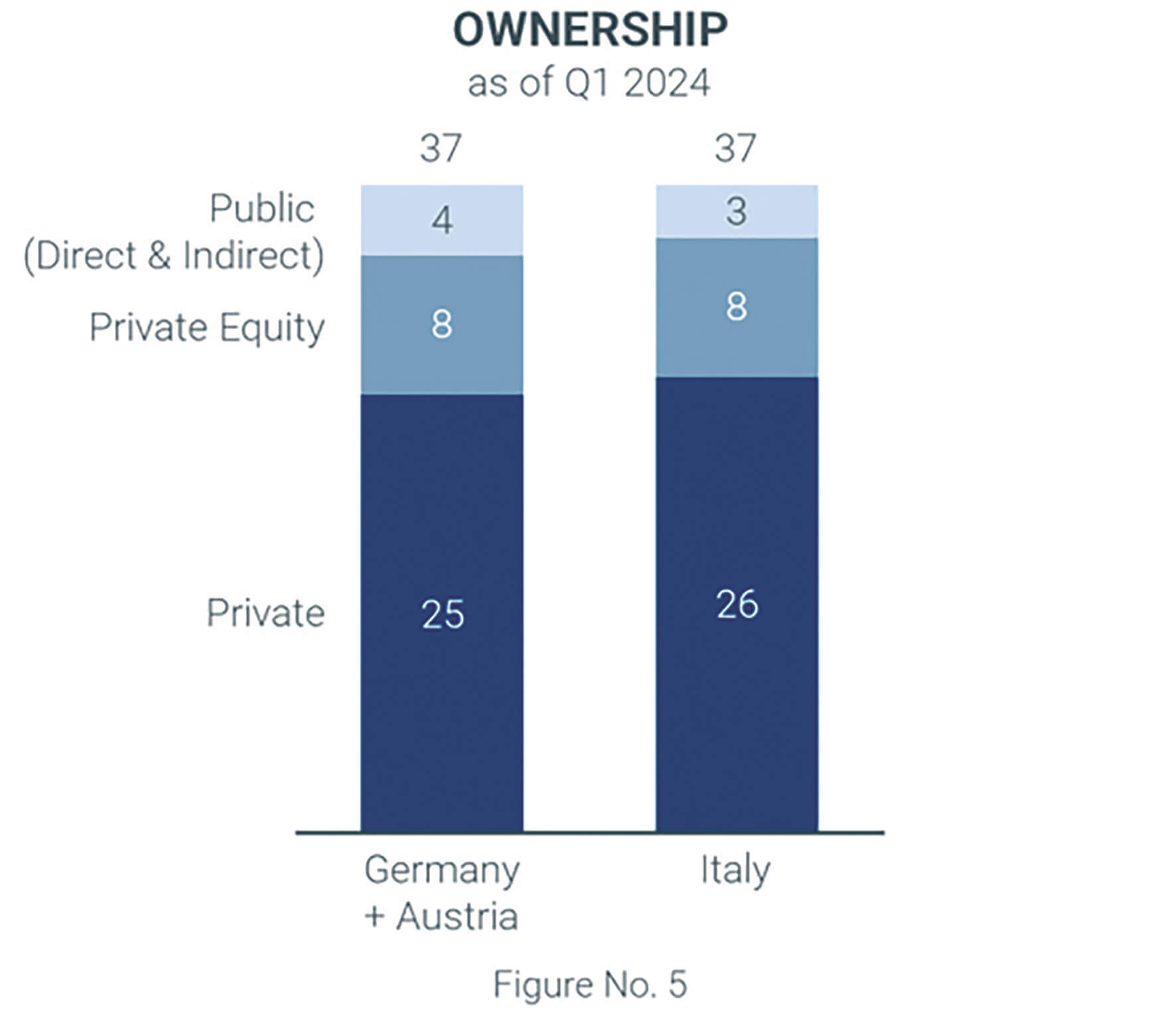

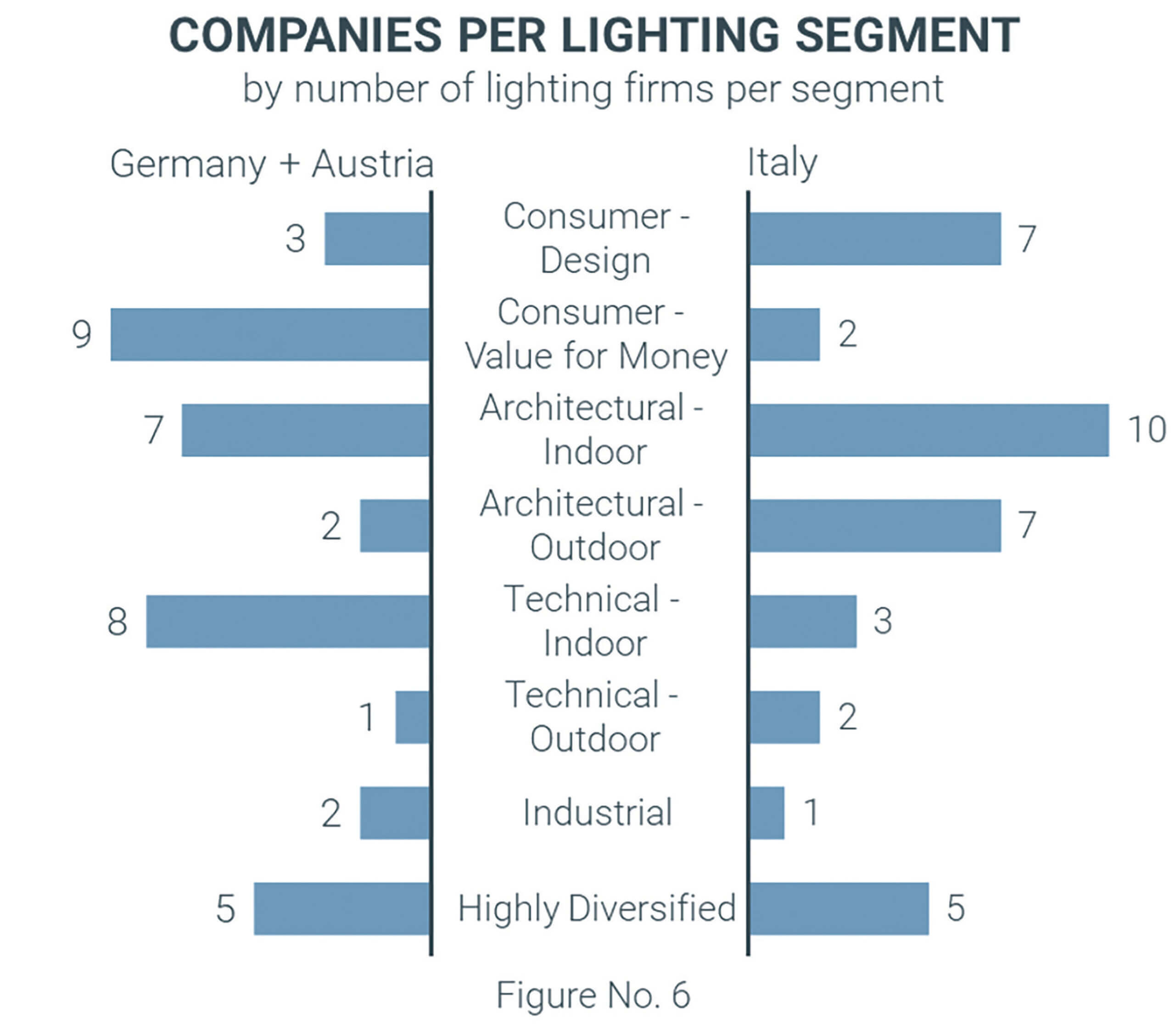

Un altro criterio “sospetto” è stato l’assetto proprietario. Ci sono forse differenze strutturali? In Italia ci sono più aziende di proprietà di investitori finanziari che richiedono con più forza margini elevati e tassi di crescita? Ma anche in questo caso non abbiamo trovato nulla: la percentuale di aziende in mano a privati è comparabilmente alta in Germania come in Italia (illustrazione 5). Ma quali sono le “vere” ragioni? Le differenze strutturali diventano evidenti osservando l’illustrazione 6, che classifica le aziende in base ai diversi segmenti di applicazione dell’illuminazione. I produttori tedeschi di apparecchi di illuminazione si sono fatti un nome per la loro elevata qualità tecnica. Per rimanere competitivi nonostante l’aumento del costo del lavoro, hanno investito molto in attrezzature meccaniche. Purtroppo, i concorrenti cinesi e dell’Europa orientale hanno recuperato terreno in termini di qualità. Soprattutto nel settore delle materie prime, stanno mettendo le aziende tedesche sotto forte pressione. La qualità tecnica da sola non è più una USP.

L’Italia è particolarmente competitiva quando si tratta di design e illuminazione architettonica. A quanto pare, un buon design è molto individuale e non può essere facilmente copiato dai concorrenti dei paesi a basso salario. La padronanza di quest’arte è diventata un prerequisito per ottenere margini interessanti e successo nelle esportazioni. I dati Aquin confermano questa ipotesi. Le aziende tedesche orientate al design, con soluzioni di illuminazione individuali, tendono a registrare margini migliori rispetto a quelle che si dedicano maggiormente all’illuminazione tecnica in grandi quantità. Queste ultime si riforniscono sempre più spesso di prodotti di base dalla Cina o dall’Europa dell’Est.

I dipendenti di Brescia hanno forse salari più bassi di quelli del Sauerland? Sì, ma questo effetto non è determinante. In media, i produttori italiani di illuminazione con sede al nord hanno un costo del personale di 53 mila euro per dipendente, contro i 58 mila euro dei loro omologhi tedeschi. Ciò che ci sembra più importante è il fatto che gli italiani hanno una gamma verticale di produzione inferiore a quella dei tedeschi. Oltre ad investire molto nell’automazione della produzione locale, hanno già reso più flessibile il loro assetto produttivo in una fase precedente e hanno acquisito molta esperienza nell’approvvigionamento di prodotti (preliminari).

Ciò significa che, a parità di produzione, vengono impiegati molti meno dipendenti. Gli italiani analizzati generano 420 mila euro di fatturato per dipendente, mentre i tedeschi solo 250 mila euro.

Le conclusioni di Aquin per i produttori tedeschi: a quanto pare, una maggiore individualizzazione della gamma di prodotti contribuisce a migliorare la redditività. Lontano dalla pura produzione di massa interna (in Germania). Anche una maggiore attenzione alle esportazioni sembra avere un effetto molto positivo. Poiché entrambe le strategie non possono essere realizzate organicamente dalla maggior parte dei produttori di illuminazione tedeschi, o solo molto lentamente, le acquisizioni attive in altri Paesi Europei sono un’opzione. Se non hanno i fondi liquidi e l’esperienza per farlo, un gran numero di investitori è disponibile a sostenere le fasi di sviluppo.

La conclusione di Aquin per i produttori italiani: il mercato tedesco racchiude il maggior potenziale di vendita in Europa. Con poche eccezioni, i produttori italiani di illuminazione hanno difficoltà ad affermarsi in Germania, nonostante i successi nelle esportazioni. Una fusione con un’azienda tedesca ampiamente rappresentata sul mercato e nei canali dell’illuminazione potrebbe essere una strategia promettente. Alla fiera Light & Building di quest’anno, abbiamo sentito dire da diverse aziende italiane del settore illuminotecnico che per la prima volta sono attivamente alla ricerca di aziende tedesche. Il successo economico degli ultimi anni ha fornito loro notevoli riserve di liquidità.

Aquin & Cie. AG, München

Articolo pubblicato su Highlight di Mar/Apr

* Includes only companies with publicly available records and >10 MEUR in revenues. Analysed LightingCompanies in Italy, Germany and Austria: 3F Filippi, AEC Illuminazione, Schuch, Arcluce, Arditi, Artemide, Barthelme, Beghelli, Cariboni, Castaldi, Catellani & Smith, Davide Groppi, Disano Illuminazione, durlum, EGLO, ERCO, ESSE-CI, EWO, Fabas Luce, Fael, Fischer & Honsel, FLOS, Foscarini, Gea Luce, GLOBO, GRAU, Hess, Ideal Lux, iGuzzini, Ivela, LED Linear, Ledvance, Leipziger Leuchten, Lenneper, Linea Light, L&L Luce & Light, Lombardo, Luceplan, LTS, Martinelli Luce, MBN, Molto Luce, MÜLLER-LICHT, Nobilé, NORKA, Occhio, Oluce, OLIGO, Panzeri, Paulmann, Penta, planlicht, Platek, Prolicht, REGIOLUX, REV Ritter, RIDI, RZB, Selux, Simes, Siteco, SLV, Slamp, STEINEL,TecMar, TRILUX, Trio Leuchten, Viabizzuno, Vistosi, Waldmann, XAL Group, Zumtobel Group, Zafferano.