Feltrin: “Fra produzione industriale e fatturato 20 punti di gap per legno e 10 per arredo. Senza misure contro caro energia e materie prime anche nostra filiera a rischio competitività”

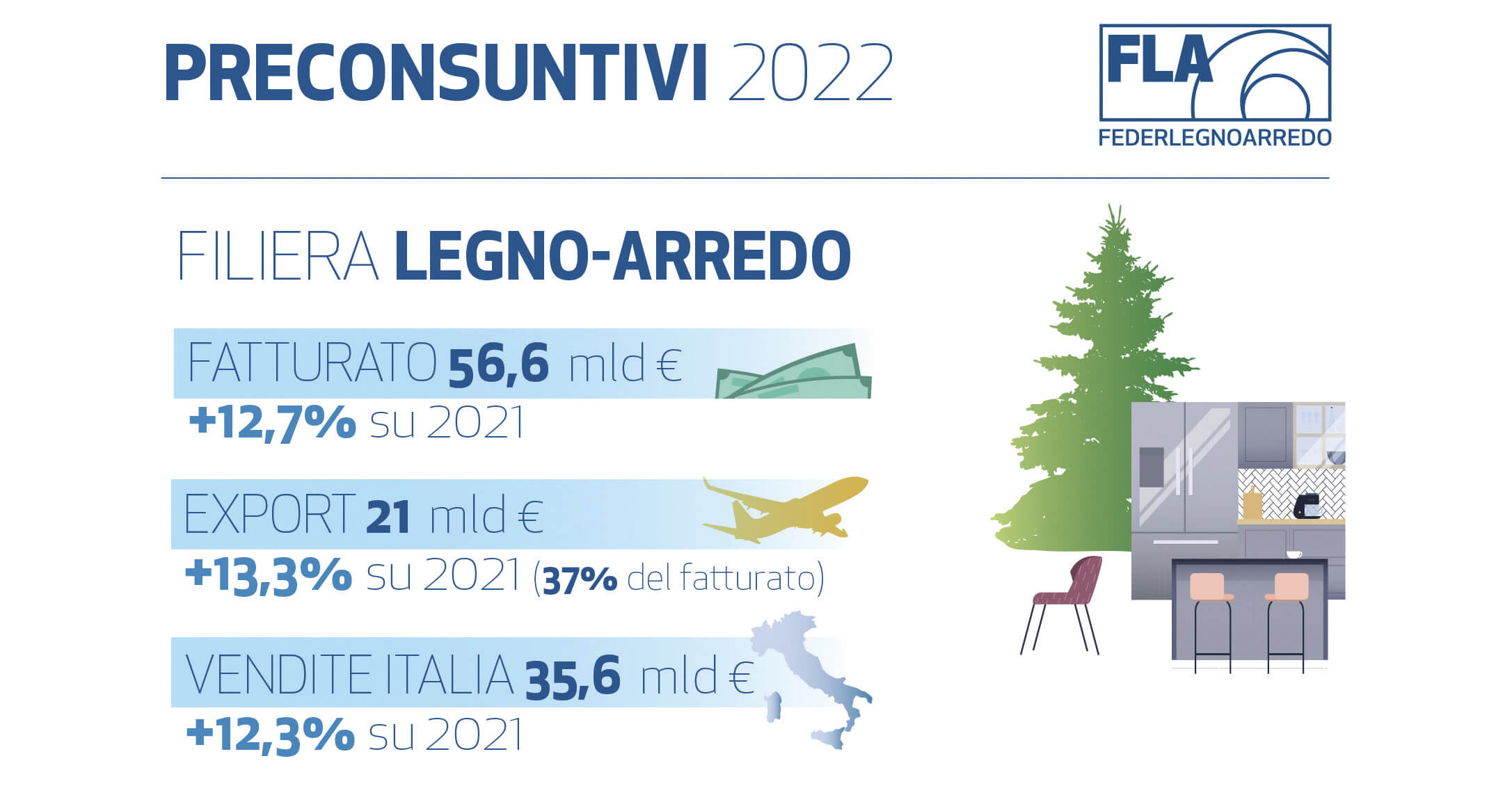

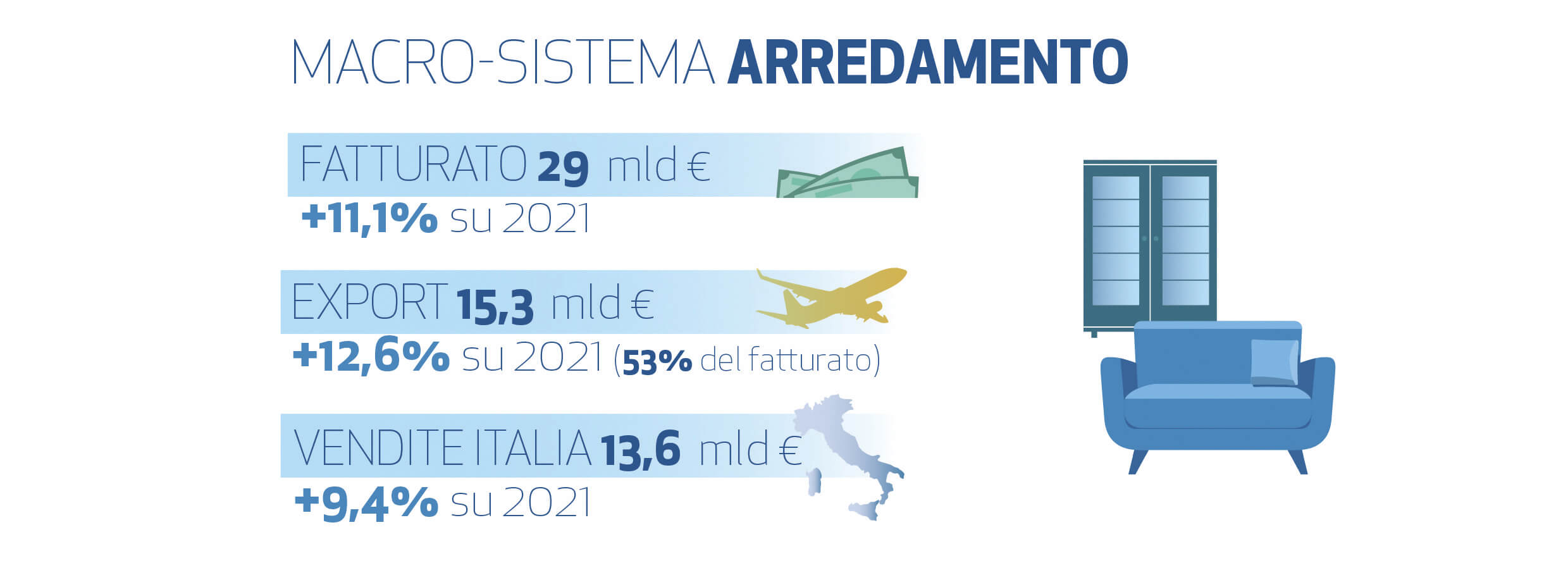

È il + 12,7% registrato dalla filiera legno-arredo nel 2022 a incorniciare, in un anno complicato e caratterizzato da incertezze, un risultato che premia il lavoro, la qualità e la capacità di innovarsi di un settore, fiore all’occhiello del nostro Made in Italy, che oggi raggiunge un valore di produzione di circa 57 miliardi di euro (nel 2019 era poco sopra i 43 miliardi di euro). Aumento che, al netto dell’effetto-prezzi, resta moderatamente positivo anche in volume. A dirlo sono i Preconsuntivi 2022 elaborati dal Centro Studi FederlegnoArredo su base Istat che evidenziano come la filiera abbia raggiunto un +12,7% sul 2021, sintesi di un +11,1% del Macrosistema Arredamento (il fatturato alla produzione sfiora i 29 miliardi di euro), un +14,3% del Macrosistema Legno (fatturato alla produzione di oltre 23 miliardi di euro) e di un +15% del Commercio Legno che supera così i 4 miliardi di euro.

Per quanto riguarda il mercato italiano (valore 35,6 miliardi di euro) la crescita della filiera ha raggiunto il +12,3%, grazie in particolare al contributo positivo del Macrosistema Legno, trainato soprattutto dai comparti delle finiture per edilizia (porte, finestre, pavimenti in legno) che hanno beneficiato dei diversi bonus edilizi. Per le esportazioni, che costituiscono il 37% del volume di fatturato totale della filiera legno-arredo, si stima una crescita del +13,3%, trainata in particolare dagli Stati Uniti (terza destinazione dietro la Francia e a pochissima distanza dalla Germania) anche se soprattutto nell’ultimo trimestre dell’anno si evidenzia un rallentamento.

La Cina, caratterizzata negli scorsi anni da un particolare dinamismo con variazioni percentuali di crescita molto più marcate degli altri Paesi, resta nel 2022 la settima destinazione per il nostro export ma, a causa delle chiusure decise dal Governo cinese per contrastare la pandemia, è tra i primi 10 mercati della filiera, quella con la crescita più bassa (+4,8%). Crescita in valore anche per l’import (+31,5%), in particolare dall’Austria per quanto riguarda l’approvvigionamento di materia prima legnosa. Per il Macro Sistema Arredamento, andamento positivo per il fatturato alla produzione che sfiora i 29 miliardi di euro (+11,1%), mentre l’export che vale 15,3 miliardi di euro e rappresenta il 53% del fatturato totale, registra un +12,6% rispetto a un mercato interno (13,6 miliardi di euro) a +9,4%.

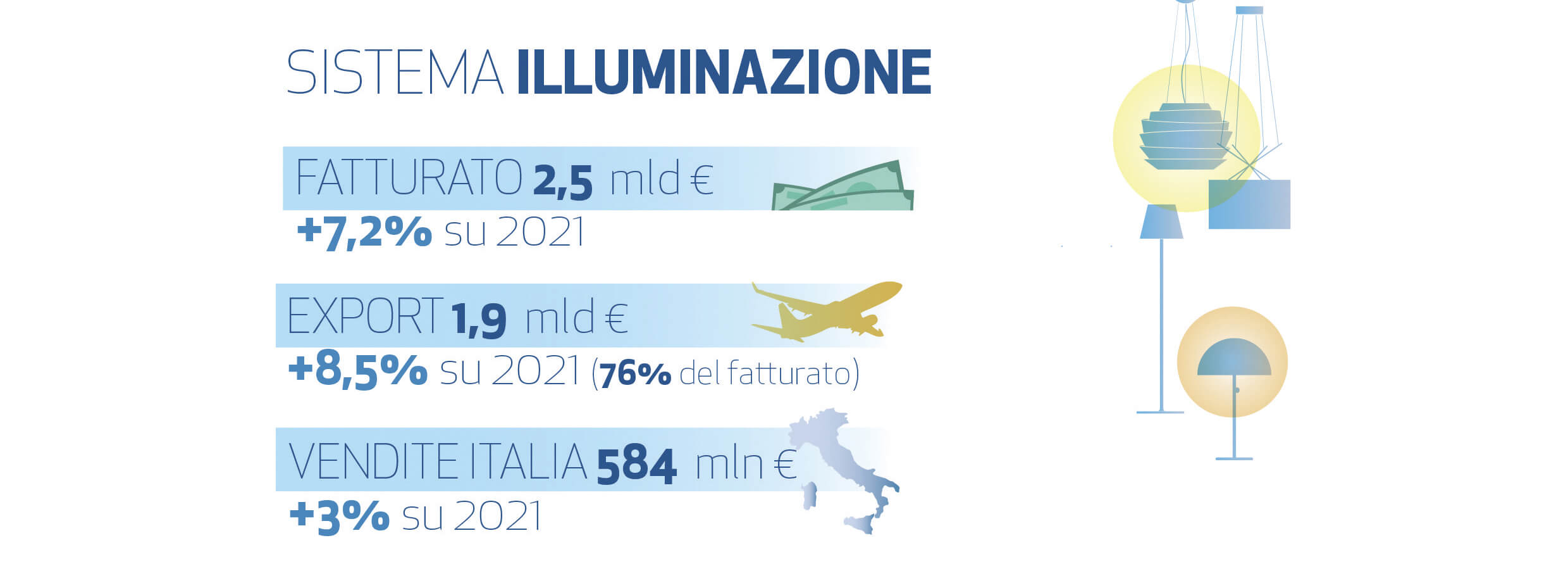

I principali mercati presentano tutti un segno positivo, ad eccezione della Russia che perde quote uscendo dalle prime dieci destinazioni sostituita dagli Emirati Arabi Uniti. Il Sistema Illuminazione, dopo la pesante flessione del 2020, determinata in particolare dalla forte dipendenza del settore dai mercati esteri, nel 2021 era tornato ai livelli pre-pandemici e nel 2022 ha un fatturato alla produzione pari a 2,5 miliardi di euro in aumento del +7,2% sul 2021. Positivo anche l’export a+8,5% (valore 1,9 miliardi) che pesa per il 76% del totale: tra le principali destinazioni Francia, Germania e Stati Uniti, e sono questi ultimi a registrare i tassi di crescita più interessanti. Più contenuta la variazione sul mercato interno (+3%).

“Accanto alla soddisfazione per una chiusura d’anno a doppia cifra, adesso è d’obbligo volgere lo sguardo al 2023, tenendo presenti i segnali di rallentamento registrati dal secondo trimestre ’22, quando il perdurare di una situazione di instabilità economica e politica ha inciso sui costi energetici sostenuti dalle aziende, sulla loro disponibilità di materie prime ma anche sulla capacità di spesa dei consumatori. La forte domanda di materie prime iniziata nel ‘21 e la guerra ancora in corso – spiega Claudio Feltrin, presidente di FederlegnoArredo – hanno innescato la carenza di alcuni materiali con conseguente innalzamento dei costi, acuitosi nel 2022.

Basti pensare che per le imprese del legno l’aumento dei prezzi nel periodo gennaio-novembre ’22 ha toccato in media il +14,9% sul 2021 e il +24% sul 2019. Mentre per le imprese del mobile l’aumento nello stesso periodo è stato del +10,3% sul 2021 e del +14,6% sul 2019. Se poi confrontiamo l’indice della produzione industriale del legno e dell’arredo con quello dei fatturati (gennaio-novembre ‘22 su ‘21) – prosegue Feltrin – si evince come a fronte di una produzione del sistema legno a +3,4% si ha un fatturato a +22,1%, mentre per l’arredo si va dal +1,9% della produzione al +12,1% di fatturato. Ben 20 punti di gap per il legno e circa 10 per l’arredo. Altro campanello d’allarme è il dato del saldo commerciale della filiera che seppur a 7,2 miliardi di euro arretra del 10% rispetto al 2021. Tradotto: abbiamo importato più legno e a costi più elevati. Se non saranno adottate quanto prima le misure necessarie a contrastare la corsa dei costi energetici e delle materie prime e attuata una politica forestale che renda il nostro Paese autonomo nell’approvvigionamento di legname – conclude Feltrin – anche una filiera sana come la nostra rischia di non tenere più il passo e perdere competitività non solo in Europa ma anche su mercati emergenti”.

![|COMPO ARREDO|

– Puricelli Group: when design meets sustainability –

From May 20 to 23 2025, Puricelli Group will participate at Interzum, the prestigious international trade fair dedicated to materials and technologies for design and furniture, in Cologne.

The stand will be the perfect stage to showcase its two main cores: K&B and N.EXT.

K&B is the collection dedicated to interiors, specifically designed for kitchens and bathrooms. With innovative and sustainable solutions, K&B combines design and functionality, offering durable, modern, and aesthetically appealing materials. N.EXT, instead, is the Group’s offering for exteriors. Ideal as an alternative to traditional architectural materials, N.EXT combines weather resistance with aesthetic versatility, making it the perfect choice for innovative projects with high technical value.

[Full article on our web platform]

@puricelli_group

_

#laminate #surface #sustainabilty #circularity #kitchenfurniture #bathroomfurnıture #puricelligroup #compoarredo #staffeditoriale](https://www.staffedit.it/wp-content/plugins/instagram-feed/img/placeholder.png)